Как составить банковскую гарантию

Банковскую гарантию можно использовать не только для госзакупок, но и для получения таможенных и налоговых льгот.

Я расскажу, что такое вообще банковская гарантия, как ее оформить и проверить в реестре, а также о других неочевидных способах, где ее можно использовать.

Что такое банковская гарантия

Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Чаще всего банковской гарантией пользуются предприниматели. Например, фермер хочет купить у завода комбайн для сбора урожая. Деньги у фермера появятся только после того, как он соберет и продаст урожай. Поэтому фермер просит завод предоставить ему отсрочку по оплате трактора. Чтобы завод поверил ему и согласился продать комбайн, фермер получил у банка гарантию. По условиям гарантии банк оплатит долг фермера, если он не переведет деньги за комбайн до начала зимы.

В большинстве случаев гарантии используются при взаимодействии предпринимателей с государством — для участия в госзакупках, упрощенного возврата НДС или отсрочки уплаты таможенных пошлин.

Участники процесса

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки. Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

Условия банковской гарантии

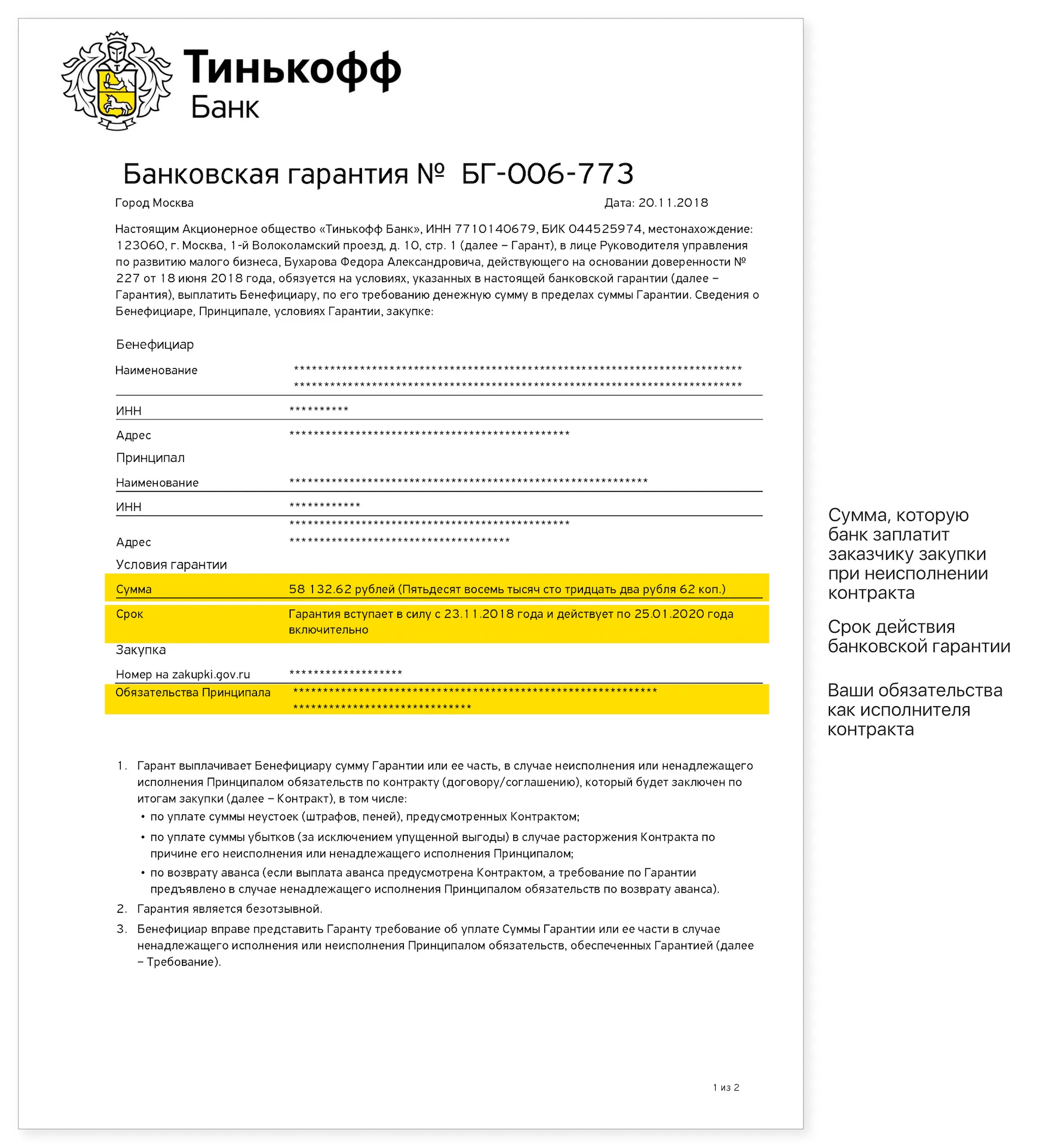

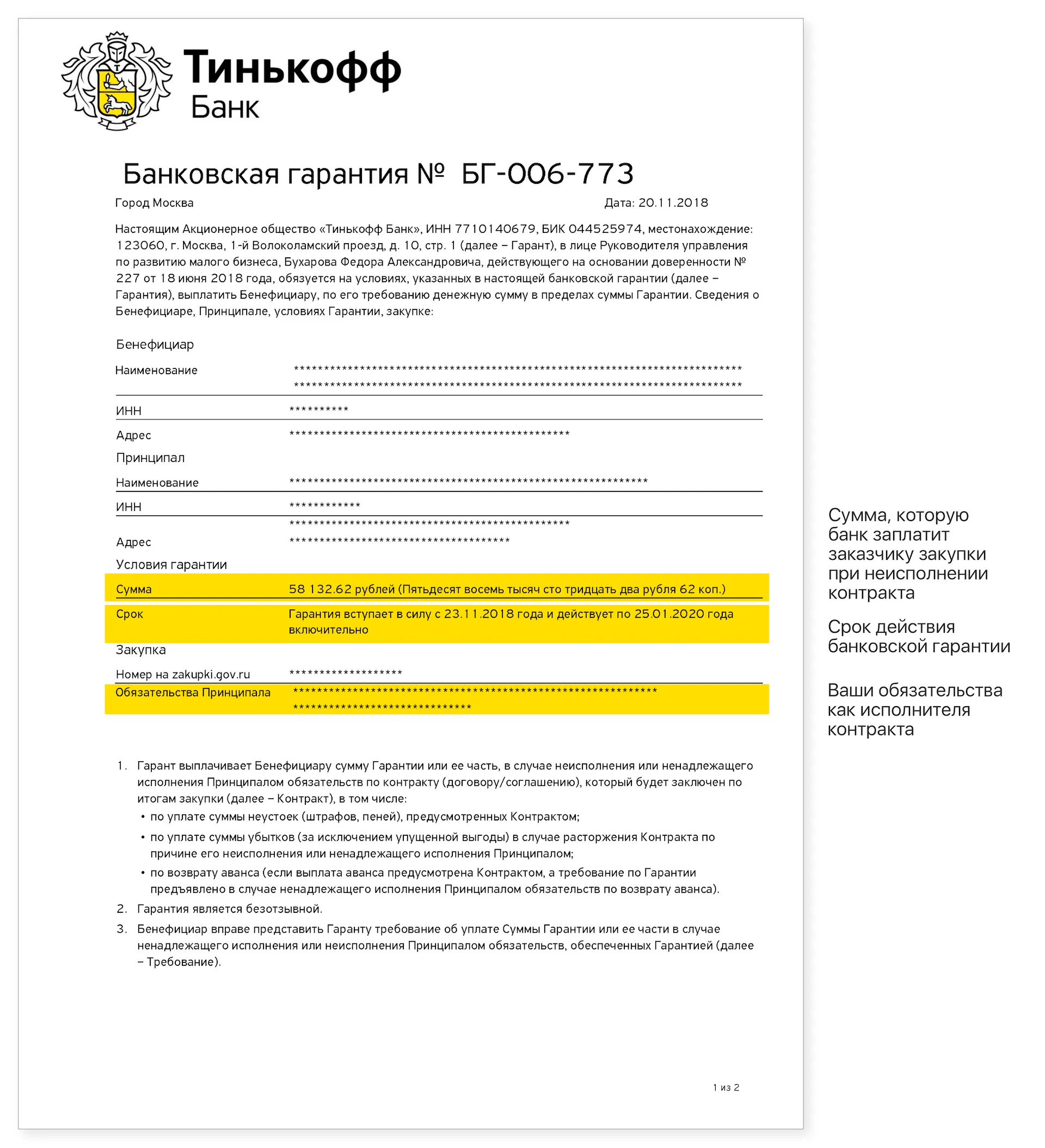

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Если в гарантии отсутствует хотя бы одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий. Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. То ли случайно, то ли специально банк не указал в гарантии ее бенефициара — заказчика строительства. Из-за этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга и т. д .

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. Гаранты же часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

- Гарантию нельзя отозвать.

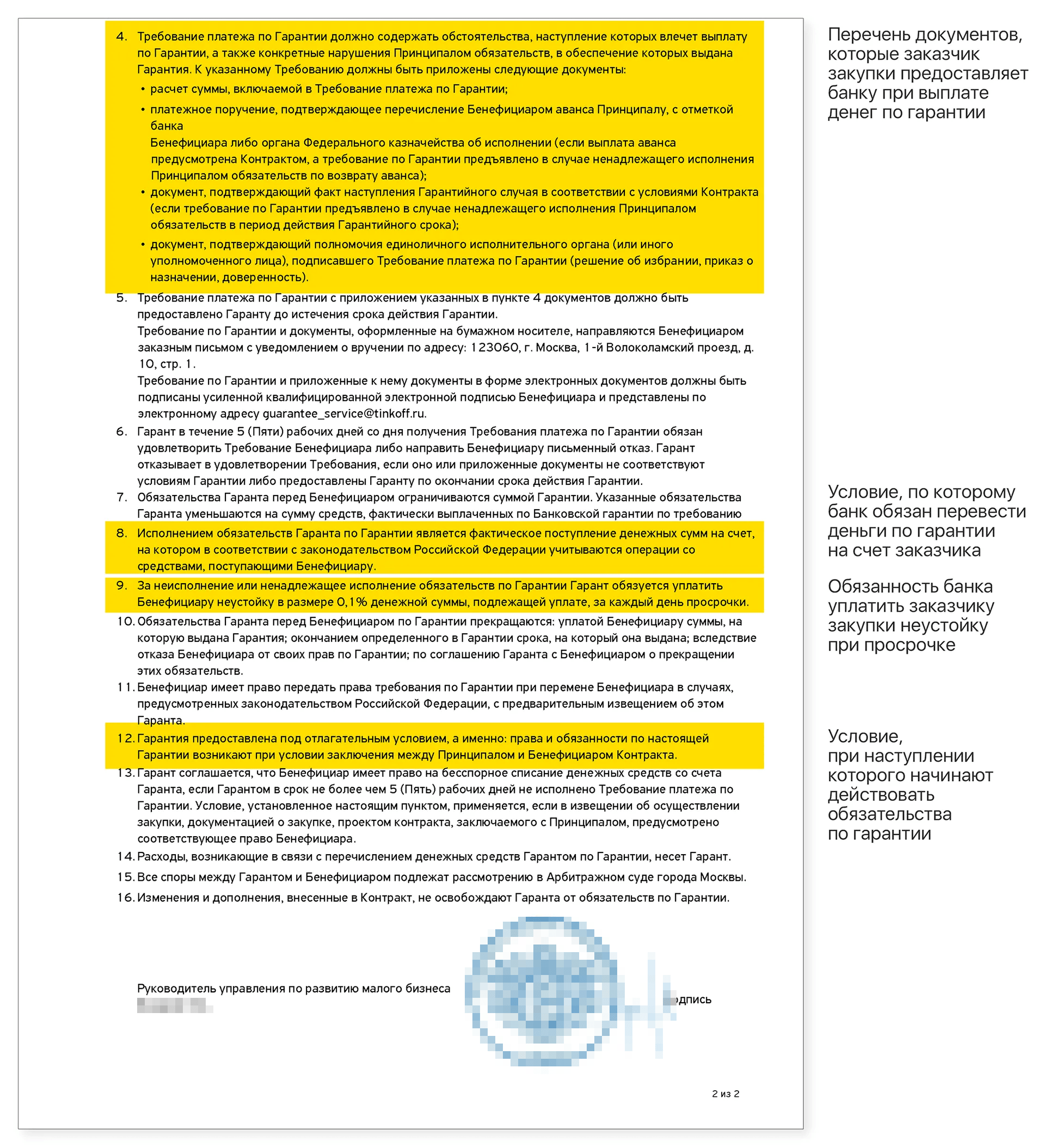

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Если выданная банком гарантия не будет соответствовать этим требованиям, заказчик откажется допускать участника к торгам.

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

Виды

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках № 44-ФЗ , а для нужд компаний, которыми владеет государство, — законом № 223-ФЗ . Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Источник https://journal.tinkoff.ru/guide/bankovskaya-garantiya/