Как Почта Банк стал лидером POS-кредитования в России

Ежегодно россияне оформляют товарные кредиты на сотни миллиардов рублей. Конкуренция между банками обостряется. В 2020 году Почта Банк, позже других пришедший в этот сегмент, занял в нем лидирующую позицию

Почта Банк — универсальный российский розничный банк с госучастием. Создан в 2016 году Почтой России и банковской группой ВТБ на базе «Лето Банка». Банк обладает обширной региональной сетью, в том числе на базе отделений Почты России, — более 19 тыс. точек обслуживания банка в 83 регионах РФ. Сеть POS-кредитования превышает 50 тыс. точек. Клиентская база достигла 14,6 млн человек.

POS-кредиты в России

Рынок POS-кредитования активно развивается в России более десяти лет. Первым такой вид кредитов потребителям предложил «Русский Стандарт», который вскоре начал жестко конкурировать с ОТП Банком и Альфа-банком. Основными категориями товаров, на которые оформлялись товарные кредиты в магазинах, тогда были электроника, бытовая техника и мобильные устройства.

Фото: Сергей Коньков / ТАСС

Однако с тех пор список как основных игроков, так и популярных товаров существенно изменился. Если на заре этого рынка товарные кредиты выдавались в основном на бытовую технику и электронику, то сейчас по такой схеме можно купить даже загородный дом. Несмотря на прогнозы скептиков, сегмент POS-кредитования растет и развивается. Более того, он быстрее прочих восстанавливается после кризисов. Так было в 2014-2015 годах, так было и в этом году, после пандемических ограничений. Наиболее активный прирост рынка пришелся на 2017 год. Затем темпы замедлились, а часть игроков, стоявших у истоков развития сегмента, прекратили работать на этом направлении. Тем не менее, динамика POS-кредитования осталась положительной даже несмотря на уход крупных банков. Максимальный прирост демонстрировали в основном те, кто вышел на рынок относительно недавно. К примеру, Тинькофф-банк, который работает в сегменте с 2017 года, с января 2018-го по январь 2019-го нарастил портфель в 3,5 раза. Почта Банк и МТС-банк, развивающие POS-кредитование с 2016-го, прибавили 43% и 63% соответственно.

Большинство участников рынка рассматривают POS-кредиты в первую очередь как канал привлечения новых клиентов. Однако традиционные сегменты — техника и электроника, смартфоны и шубы — оказались близки к насыщению. Поэтому банки стали активно осваивать новые ниши — от фитнеса и лечения до быстровозводимых домов.

Бизнес-кейс Почта Банка

Задача

Занять лидирующие позиции в сегменте POS-кредитования, создав мощный безубыточный канал для привлечения новых активных клиентов.

Предпосылки и мотивация

По оценке Почта Банка, ежегодно POS-кредитами пользуются до 10 млн россиян разных возрастных групп — от студентов до пенсионеров. «Товарные кредиты удовлетворяют повседневный спрос потребителей — бытовая техника, электроника, одежда, мебель и даже дома. И такой спрос практически всегда стабилен», — отмечает президент — председатель правления Почта Банка Дмитрий Руденко. Он подчеркивает, что товарный кредит как продукт не имеет конкурентов в банковских линейках. К примеру, если сравнивать его с кредитными картами, то POS-модель сильно выигрывает с точки зрения сроков. Максимальный grace-период по кредитке обычно не превышает четырех месяцев, а средний период рассрочки по POS-кредитам в Почта Банке — 18 месяцев. POS-кредитование здесь рассматривают как эффективный канал привлечения новых клиентов и повышения кросс-продаж. Примерно четверть клиентов, которым был одобрен POS-кредит, потом используют другие продукты или услуги банка. По словам Руденко, это направление успешно развивалось еще в «Лето Банке». Созданный на его базе Почта Банк унаследовал наработанные технологии и команду. А партнерство с Почтой России обеспечило дополнительные возможности для масштабирования.

Решение

Чтобы увеличить долю в сегменте POS-кредитования и привлечь новых клиентов, Почта Банк решил активно развивать онлайн-канал продаж и сконцентрироваться на перспективных и прибыльных нишах. Базой для рыночной экспансии стала собственная обширная сеть отделений.

Реализация

В развитии нового канала Почта Банк придерживается системного подхода, указывают в кредитной организации. По словам представителей банка, этот процесс требует детального понимания конкурентной среды, развития технологий и постоянного поиска новых ниш для повышения эффективности канала.

Партнеры

- Технологии с фокусом на онлайн

Почта Банк использовал преимущества своей обширной сети на базе почтовых отделений по всей стране, где еще летом прошлого года внедрил технологию подписания договоров с помощью простой электронной подписи (ПЭП). Выбрав товар в магазине или интернет-магазине и получив предварительное одобрение банка по кредиту, покупатель может оформить необходимые документы в ближайшем к дому или магазину клиентском центре банка или почтовом отделении. А затем — просто получить покупку удобным для него способом.

Новая технология охватила более 4,5 тыс. точек обслуживания банка более чем в 1,7 тыс. населенных пунктах страны, около половины из которых расположены в сельской местности.

Как правило, в небольших городах и поселках нет крупных торговых сетей, а работают в основном местные ретейлеры и интернет-магазины, объясняют в Почта Банке. Всего, по подсчетам организации, в России около 15-20 тыс. интернет-магазинов, из них около 7 тыс. имеют в ассортименте товары, подходящие для кредитования.

Однако примерно треть таких магазинов — это небольшие площадки, которым сложно продавать товары в кредит. У них нет точек, где клиент мог бы пройти идентификацию и подписать все документы. Новая технология подписания документов с помощью ПЭП позволила решить эту проблему и обеспечить доступность товарных кредитов даже в маленьких и удаленных населенных пунктах.

Кроме того, запуск ПЭП существенно удешевил процесс оформления кредита для партнеров. В итоге около половины всех POS-кредитов в Почта Банке сейчас выдается с помощью ПЭП.

Помимо электронной подписи, Почта Банк запустил еще несколько новых процессов и технологий, упрощающих кредитование. В частности, внедрил короткую анкету для клиентов. Благодаря этому до банка доходят 100% всех заявок, а уровень одобрений по ним вырос до 25%.

В 2018 году Почта Банк начал работать на нестандартном для российского рынка направлении — POS-кредитовании быстровозводимых домов.

Этот продукт — альтернатива ипотеке и кредитам наличными. По сравнению с ипотекой, процесс оформления здесь проще и быстрее: достаточно иметь при себе паспорт и СНИЛС, нет залога. А ставка — существенно ниже, чем у кредита наличными.

Если ипотека востребована в основном в крупных городах, указывают в Почта Банке. В небольших населенных пунктах, где недвижимость стоит дешевле, потребители предпочитают использовать для улучшения жилищных условий кредит наличными или POS-кредит на строительство быстровозводимого дома.

По данным Почта Банка, кредиты на быстровозводимые дома набирают популярность, несмотря на коронакризис.

В начале пандемии показатели падали, но уже в мае количество заявок увеличилось в 1,8 раза к предыдущему месяцу. А в июле заявок на такие кредиты было подано почти в два раза больше, чем за тот же период прошлого года.

При этом средняя сумма кредита на быстровозводимые дома выросла в 1,3 раза по сравнению с 2019 годом и достигла 800 тыс. руб.

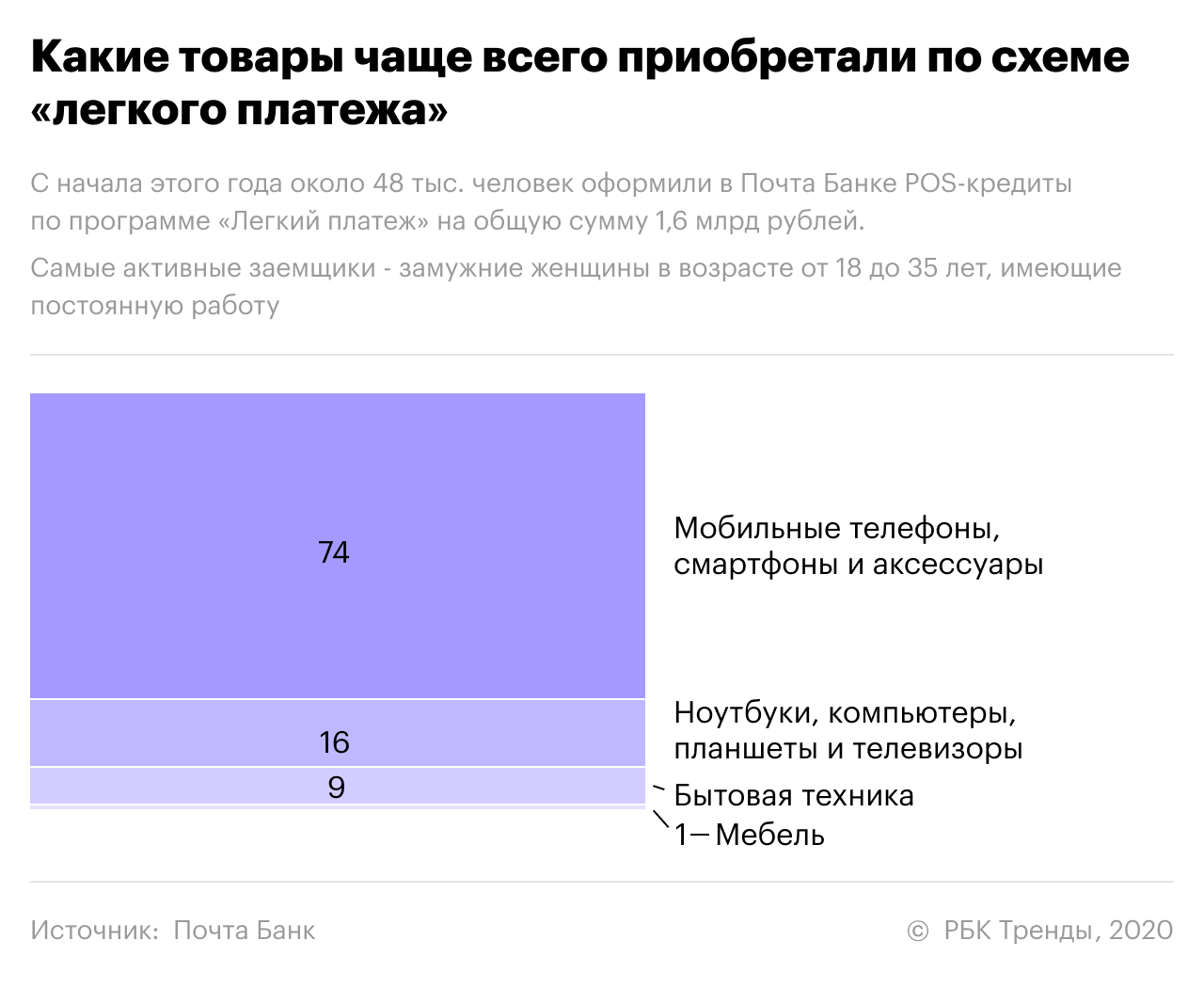

В этом году Почта Банк ввел новый подход к погашению кредита — так называемый «льготный платеж». Он позволяет заемщику первые два-шесть месяцев после оформления продукта выплачивать только проценты по кредиту без основного долга.

При этом, как уверяют в Почта Банке, никакой переплаты для клиента не происходит: в сумме он заплатит столько же, сколько и при стандартной рассрочке, — не больше цены, указанной в магазине. Проценты по кредиту компенсирует магазин-партнер, предоставляя клиенту скидку на покупку товара. А скидка соразмерна процентам, которые будут начислены по кредиту.

В организации подчеркивают, что такой механизм помогает клиентам легче переносить финансовые трудности — у них есть возможность переложить нагрузку на будущие периоды или успеть погасить кредит до наступления повышенного платежа.

В апреле, когда из-за пандемии и кризиса финансовые возможности покупателей сократились, Почта Банк тиражировал «льготный платеж» на всех своих партнеров.

Максим Следков, вице-президент по телекоммуникационным и финансовым услугам компании «Связной»:

«С помощью кредитных инструментов наши покупатели чаще всего приобретают смартфоны, планшеты, ноутбуки, телевизоры, игровые приставки, различные аксессуары. Уже на протяжении многих лет наибольший спрос на кредиты остается у жителей Центральной России, Сибири и Северо-Кавказского федерального округа.

Почта Банк является одним из наших основных партнеров, сотрудничество с которым всегда выстраивалось на взаимовыгодных условиях. Кроме того, мы всегда смотрим на предлагаемый продукт со стороны клиента, что и привело к появлению «Легкого платежа» в «Связном». Безусловно, продукт пользуется высоким спросом и в настоящий момент уже занимает около 5% в кредитном обороте «Связного».

Интерес со стороны «Связного» к «Легкому платежу» был обусловлен ситуацией в начале пандемии. Спрос на кредитование начал падать из-за боязни потребителей остаться без работы. Мы сделали запросы о создании такого продукта во многие банки. В ходе переговоров мы выяснили, что Почта Банк уже создал продукт и начинал его пилотировать. Так «Связной» стал одним из первых, кто внедрил продукт в свою розничную сеть и онлайн-канал продаж. Это позволило нам сократить снижение доли кредитного оборота и привлечь дополнительных клиентов».

Результат

Несмотря на пандемию, Почта Банку удалось серьезно усилить свои позиции в POS-кредитовании.

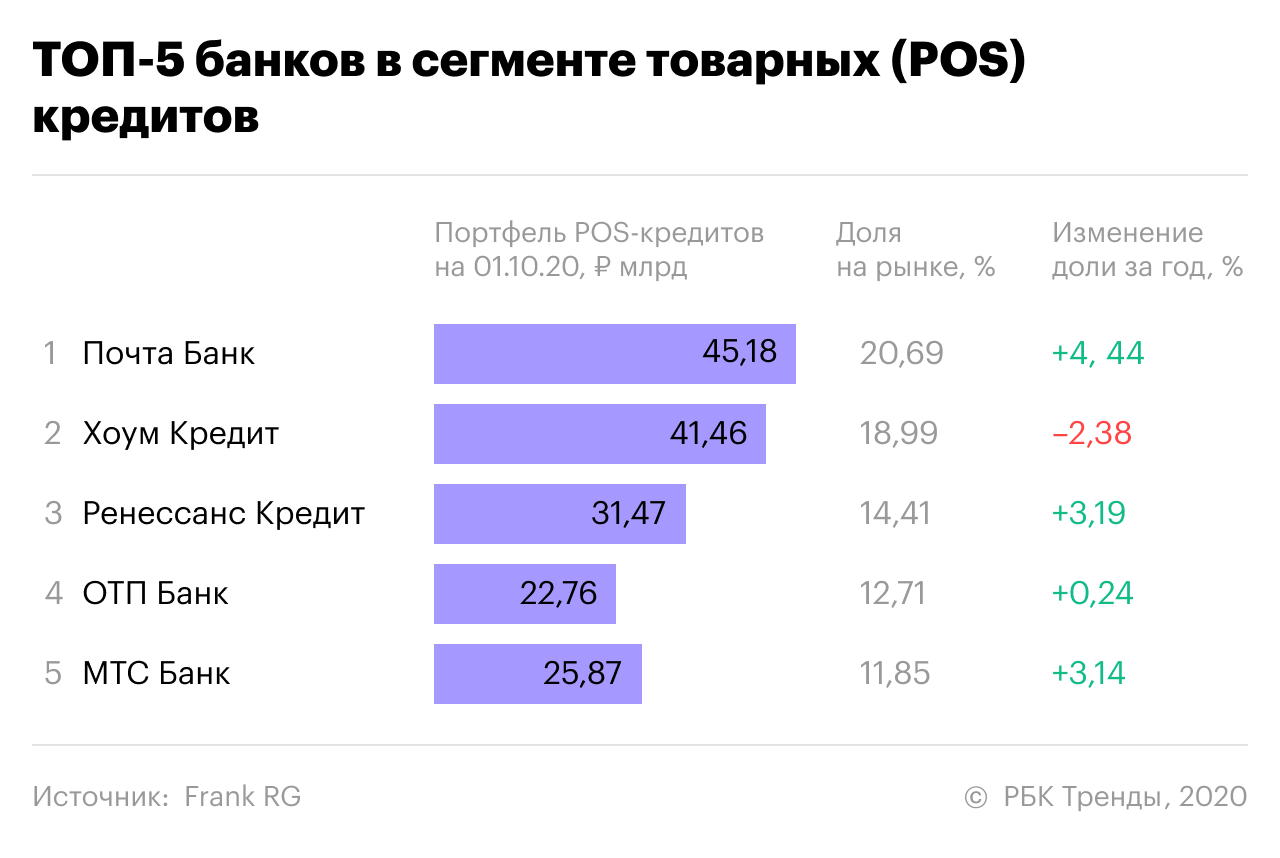

По данным Frank RG, по итогам июля он занял первое место в России по объему портфеля POS-кредитов и на текущий момент сохраняет лидирующую позицию. Портфель товарных кредитов банка на 1 октября составил 45,18 млрд рублей. Его рыночная доля выросла более чем на 4% год к году и достигла 20,6%.

По словам гендиректора Frank RG Юрия Грибанова, экс-лидер рынка Хоум Кредит Банк потерял позиции из-за особенностей своей продуктовой стратегии. В частности, банк решил продвигать в точках продаж карты рассрочки. Выход Почта Банка на первое место означает новый расклад сил в классическом POS-кредитовании, указывает Грибанов. Он также уверен, что банк сумеет удержать лидерство, если не начнет развивать другие подобные продукты.

В Почта Банке подчеркивают, что POS-кредитование стало универсальным каналом, который постоянно приводит новых клиентов. При этом он позволяет продавать не только непосредственно POS-кредиты, но и другие продукты.

В банке также обращают внимание на рост онлайн-продаж в POS-кредитовании. По сравнению с аналогичным периодом 2019 года, в этом году показатель увеличился в четыре раза. А доля Почта Банка в сегменте WEB POS на рынке выросла с 19% по состоянию на конец прошлого года до 30%.

Планы и перспективы

В дальнейшем Почта Банк продолжит активное развитие POS-кредитования. «Наша задача — стабильно привлекать новых клиентов и развивать кросс-продажи в этом канале», — подчеркивает Дмитрий Руденко. В частности, к 2023 году показатель кросс-продаж через POS-кредитование планируется нарастить с 25% до 40%.

По словам топ-менеджера, следующий год «пройдет под знаком WEB POS». Банк намерен сфокусироваться на онлайн-продажах и внедрить целый ряд новых технологий и подходов.

Подписывайтесь также на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Источник https://trends.rbc.ru/trends/innovation/cmrm/5f99d47b9a79470ab32ed934