Формы международного кредита: определение, основные функции и особенности

Зачастую банки практикуют выдачу бланковых кредитов, исключительно для крупных компаний-импортёров. Такие кредиты предоставляются без формального обеспечения.

| Преимущества | Недостатки |

| Относительное невмешательство государства в коммерческие сделки | Ограниченность сроков и размеров кредита средствами и финансовым состоянием экспортера |

| Возможности согласования кредита непосредственно сторонами сделки | Связанность импортера с определенным экспортером |

| Срок использования заемных средств (кредита) и срок погашения кредита рассчитываются отдельно и затем суммируются | Повышение цены товара на стоимость кредита (процент) |

В таблице ниже представлены основные преимущества и недостатки банковских кредитов.Банковские кредиты уполномочены выдавать банки, банкирские дома, финансовые группы и консорциумы банков. Справедливо отметить, что банковские кредиты, подобно коммерческим, также имеют ряд достоинств и недостатков.

| Преимущества | Недостатки |

| Возможность импортера (заемщика) свободно распоряжаться кредитом | Банки ограничивают кредиты пределами своей страны |

| Удлинение сроков кредитования до 10–15 лет (за счет государственных гарантий) | Связанный, целевой характер кредитования |

Выделяют два вида банковских кредитов: экспортные и финансовые.

Таким образом, формируется рынок банковских акцептов, на котором быстро реализуются тратты, акцептованные первоклассным банком. Кроме всего прочего, необходимо отметить, что механизм возобновления акцептов увеличивает сроки кредитования от краткосрочных до долгосрочных.

Логичным продолжением акцептного кредита стал акцептно-рамбурсный кредит. Его суть заключается в сочетании акцепта векселей экспортёра банком третьей страны и перевода суммы векселя импортёром банку-акцептанту.

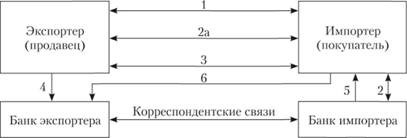

На изображении ниже представлена схема акцептно-рамбурсного кредита.

В силу того, что банк экспортёра переучитывает акцептованную тратту, то она затем обращается на международном кредитном рынке, который одновременно с тем является совокупным кредитором. Именно в этом заключается специфическая особенность и преимущества акцептно-рамбурсного кредита. Необходимо отметить, что установление условий для акцептно-рамбурсного кредита происходят на основе предварительной межбанковской договорённости.

Брокерский кредит

Международный кредитный рынок предлагает брокерские кредиты. Их особенность заключается в том, что в схеме кредитования помимо стандартных четырёх сторон: экспортёр, импортёр, банк импортёра, банк экспортёра; также присутствуют брокерские компании, главная роль которых заключается в том, чтобы взять кредиты у банков.

Примечательно, что в современных экономических условиях все без исключения страны имеют внешний долг, вне зависимости от того, какой рынок в данной стране: формирующийся или развитый.

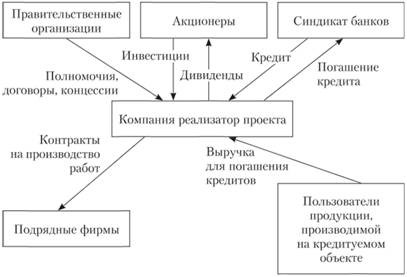

Для нормального функционирования лизингового кредитования специально создаются лизинговые компании. Основная цель лизинга состоит в том, чтобы предоставить дорогостоящее оборудование компаниям в аренду на срок от трёх до пятнадцати лет без права перехода права собственности.

Ключевые особенности лизинга заключаются в следующем:

- Лизингополучатель самостоятельно выбирает объект сделки.

- Срок лизинга всегда меньше срока износа оборудования, а скорее равен сроку налоговой амортизации.

- По завершению срока лизингового контракта клиент может дальше арендовать объект лизинга по льготной ставку или выкупить его по остаточной стоимости.

- Чаще всего лизингодателем выступает финансовое учреждение – лизинговая компания.

Востребованность в лизинговых операциях особенно проявилась в 1970-х гг. Это время характеризуется тем, что международный кредитный рынок был не в состоянии самостоятельно обслужить все потребности заёмщиков в долгосрочном кредитовании на сроки 10-15 лет.

Сегодня лизинговые услуги представлены в широчайшем спектре на международном кредитном рынке. Это говорит о быстром росте объёмов, расширении географии и т.п. Лизинговые операции проводят не банки, а лизинговые компании, которые, в свою очередь, весьма конкурентоспособны в банковском секторе. Они и вполне логично, поскольку лизинг имеет следующие преимущества:

- Лизинг предлагает обширную пакетную программу услуг.

- Возможность получения уже полностью готового объекта.

- Лизинговая компания и клиент на начальном этапе согласовывают все условия кредитования.

- Согласно мировой практике, обязательства по лизингу не включаются в объём внешней задолженности страны.

Выделяют лизинг двух типов: прямой и косвенный. Прямой лизинг подразумевает, что лизингодатель-изготовитель имущества, а косвенный, что лизингодателем является третье лицо. По методу кредитования также выделяют срочный и возобновляемый лизинг. Срочный лизинг предполагает одноразовую аренду, а возобновляемый – договор лизинга возобновляется по ходу окончания последовательных сроков.

Помимо уже упомянутых существует ещё операционный и финансовый лизинг. Операционный лизинг заключается в том случае, если компания не намеревается покупать объект в собственность. Финансовый лизинг подразумевает, что лизингополучатель сочетает аренду с последующим приобретением объекта в собственность по остаточной стоимости. От особенностей арендуемого объекта также выделяют лизинг движимого и недвижимого имущества. Примечательно, что лизинг движимого имущества более распространённый, недели лизинг недвижимости. Отметим, что лизинг недвижимости в основном используется при строительстве с последующим лизингом построенного объекта.

Оценка рисков, которые появляются при лизинговых операциях, подразумевает, что крайне важно обращать внимание на следующие факторы:

- Коммерческая и финансовая репутация компании-лизингополучателя.

- Финансово-экономическая и политическая ситуация в стране, в которой расположена компания-лизингополучатель.

- Продажная цена объёма сделки и динамика изменения данной цены на рынке вторичного потребления за последние несколько лет.

- Условия эксплуатации объекта лизинга определяются лизинговой компанией.

Лизинговые договоры бывают двух типов:

- Договор чистого лизинга, при котором все дополнительные расходы ложатся на лизингополучателя.

- Договор полного лизинга, в соответствии с которым арендодатель несёт ответственность за техническое обслуживание и иные расходы, которые влечёт за собой использование имущества лизинга.

Период лизинга – это срок действия лизингового соглашения, на протяжении которого сданное в лизинг имущество находится на балансе лизингодателя, при этом используется лизингополучателем.

Выделяют два периода лизинга – первичный и вторичный. Первичным считается тот период действия контракта, в который лизингополучатель ещё не выплатил лизингодателю всю сумму амортизационных отчислений и процентов. Вторичным называют период, когда лизингополучатель полностью расплатился с лизингодателем, но последний не передал ему право собственности на объект. В таком случае, лизингополучатель продолжает эксплуатировать объект лизинга за минимальные проценты.

Международный кредитный рынок подразумевает использование следующих форм лизинга:

- Стандартный лизинг.

- Возвратный лизинг.

- Мокрый лизинг.

- Чистый лизинг.

- Лизинг на остаточную стоимость оборудования.

- Лизинг с полным обслуживанием.

- Лизинг поставщику.

- Возобновляемый лизинг.

- Вендор-лизинг.

Остановимся на каждом более подробно. Стандартный лизинг не требует никаких комментариев. Возвратный лизинг подразумевает, что собственник оборудования продаёт лизинговой компании оборудование, а после использует его для сдачи в аренду, иными словами, в качестве продавца оборудования выступает лизингополучатель. Суть мокрого лизинга заключается в том, что услуги ремонта оборудования, страхования, управления производством и пр. оказывает лизингодатель. Этот вид лизинга является одним из самых дорогостоящих. Чистый лизинг подразумевает, что основная ответственность за эксплуатацию принимает на себя лизингополучатель. Лизинг на остаточную стоимость оборудования используется в отношении оборудования, которое уже было в использовании. Такой лизинг не выдаётся на срок более четырёх лет. Лизинг с полным обслуживанием практически идентичен с мокрым лизингом, однако в договоре первого указываются некоторые дополнительные услуги по обслуживанию. Лизинг поставщику похож на лизинг типа «лиз-бэк». Он предусматривает двойную роль поставщика: продавца и основного арендатора, который должен отыскать субарендатора и предоставить им в аренду оборудование. Суть возобновляемого лизинга в том, что периодически необходимо производить замену оборудования на более современное. Этот лизинг является самым популярным в сфере аренды компьютерной техники. Вендор-лизинг предусматривает, что в качестве лизинговой компании выступает ассоциация компаний-производителей совместно с лизинговой компанией или банком.

В таблице ниже представлены лизинговые операции, которые наиболее выгодны для лизингодателя, лизингополучателя и производителя оборудования.

Риск утраты или повреждения имущества лежит на его собственнике, т.е. лизингодателе.

Лизинг позволяет расширять производство без накопления капитала. Обслуживание и ремонт оборудования могут осуществляться собственником. Лизинг ускоряет модернизацию и ремонт оборудования.

Он надежно застрахован от риска неплатежеспособности лизингополучателя.

Когда арендованное имущество занесено в актив баланса, лизингодатель может приступить к его амортизации.

Платежи производятся не единовременно, а по частям и в согласованные сроки.

Лизинг предпочтителен с точки зрения налогообложения.

Лизинг расширяет возможности покупателя пользоваться кредитом.

При лизинге лизингополучатель может использовать прибыль для погашения кредита.

Лизинг обеспечивает 100%-ное кредитование сделки, а обычный кредит 80-85%.

Срок лизинга значительно дольше срока кредита

Факторинг

Определение 12

Факторинг – это международный кредит, который выступает в форме покупки специализированной финансовой компанией денежных требований экспортёра к импортёру и их инкассации.

Факторинг на международном кредитном рынке развивался вместе с тем, как в 1960-1970-х гг. отмечались массовые неплатежи по кредитам, задержка платежей, в том числе и растущая потребность экспортёров в новых кредитах, с которой уже не могли справляться все банки, обслуживающие внешнеторговую деятельность. В этой нише заняли своё место факторинговые компании. Факторинговая компания кредитует экспортера, авансируя его до момента наступления срока требований. Размер данной ссуды варьируется от 70 до 90% суммы счёта-фактуры в зависимости от кредитоспособности клиента. Оставшиеся 10-30% после вычета процента за факторинг-кредит и комиссии за услуги факторинг компании зачисляются на блокированный счёт клиента. Применение средств данного счёта используются как страховочный фонд для покрытия возможных рисков факторинг-компаний. По окончании выплат по кредиту факторинг-компания обязана ликвидировать блокированный счёт, при этом остаток возвращается клиенту. Процент за факторинг-кредит чаще всего выше официальной учётной ставки на 2-4%, в силу этих обстоятельств факторинг-компаниям обеспечиваются высокие прибыли. Даже несмотря на дороговизну факторинга, экспортёр имеет свой интерес в нём, поскольку он расширяет свои источники кредитования, тем самым обеспечивая ускорение оборота средств во внешней торговле и предоставляя дополнительные услуги, среди них инкассовые, доверительные и пр. Срок факторинга чаще всего равняется 120 дням.

Компания-экспортёр, после подписания факторинг-соглашения, должна передать все требования, которые имеют отношение к реализации товаров, факторинг-компании. В этой связи факторинг-компания, после приобретения дебиторской задолженности экспортёра, ведёт бухгалтерский учёт дебиторов и кредиторов. Данная услуга всеми способами упрощает ведение счетов экспортёра, поскольку он имеет отношение к не множеству импортёров, а к одной факторинг-компании. Таким образом, компания которая занимается ведением счетов экспортёра, получает за это комиссионные в размере 0,5-2% от суммы оборота клиента. Факторинг-компания занимается серьёзной проверкой платежеспособностью клиента, перед тем, как вступить с ним в финансово-кредитные отношения. Только после этого они могут взять на себя риски неоплаты требований, а также финансовые риски, которые связаны с неплатежеспособностью импортёра.

Важно сказать, что факторинг является выгодным в первую очередь для крупный компаний-экспортёров, которым характерна широкая клиентская база, большие отсрочки по платежам и незначительная наличность.

Форфейтинг

Лизинг и факторинг стоят в одном ряду с форфейтингом. Он появился как потребность международного кредитного рынка в расширении потребностей его участников в новых формах кредитования.

Форфейтинг – это покупка на полный срок на предварительно оговоренных условиях векселей и других долговых обязательств по заниженной цене.

Покупатель требований возлагает на себя коммерческие риски без права регресса этих документов на экспортёра. У форфейтинга есть некоторые отличия от обычного учёта векселей, они заключаются в следующем:

- Большие сумму поставок.

- Большое время отсрочки платежа.

- Наличие гарантии первоклассного банка по переучёту векселей.

Механизм форфейтинга работает так: форфейтор покупает долговые требования экспортёра за вычетом процентов на весь срок. В тот самый момент сделка переходит из разряда кредитной в наличную, что автоматически приобретает выгоду для экспортёра. Учёт векселей осуществляется по фиксированной ставке, которая, в свою очередь, индексируется по ставке ЛИБОР. В данной ситуации скидка и её размер зависит напрямую от риска неплатежа, валюты платежа, срока векселя. Операции «а форфе» выступают в качестве дополнения к предложению международного кредитного рынка и таким образом сформировали структуру, которая применяется с целью кредитования экспорта оборудования, сырья и пр. Форфейтинг в сравнении с иными формами кредитования предоставляет своим потребителям (экспортёрам) следующие преимущества:

- Возможность досрочно получить прибыль в виде наличных денег.

- Улучшает ликвидность.

- Упрощает баланс посредством освобождения части дебиторской задолженности.

- Страхует риски неплатежа.

- Экономия средств на управлении долговыми требованиями.

- Фиксированная ставка, которая твёрдо прописана в договоре.

Источник https://zaochnik-com.com/spravochnik/ekonomika/mezhdunarodnye-valjutno-kreditnye-otnoshenija/formy-mezhdunarodnogo-kredita/