Когда и как можно объявить себя банкротом: закон, процедура, последствия

Процедура банкротства физических лиц: условия, размер долгов. Куда обращаться и какие документы подготовить, с какими сложностями придется столкнуться банкроту?

- Как объявить себя банкротом?

- Банкротство физических лиц

- Что нужно, чтобы объявить себя банкротом?

- Сможете ли вы стать банкротом и списать свои долги по кредитам?

- Какие плюсы у банкротства?

- Минусы банкротства

- Как стать банкротом и списать долги по кредитам самостоятельно?

- Поиск финансового управляющего

- Сколько стоит банкротство?

- Прохождение процедуры банкротства

- Завершение процедуры банкротства

- Жизнь после банкротства

Прослушать статью

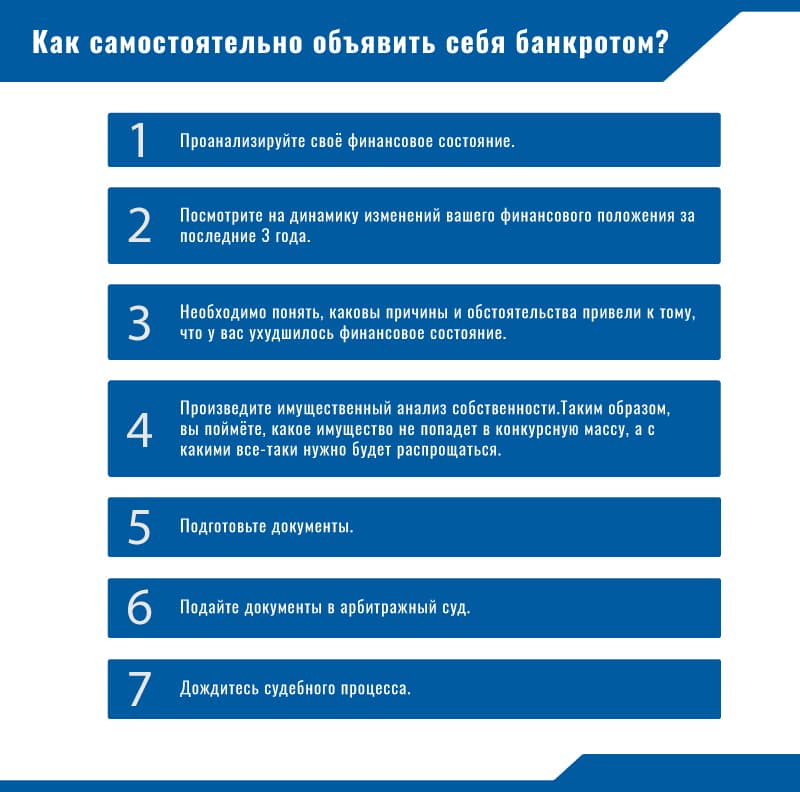

Банкротство для физического лица представляет собой возможность списать свои долги законным образом через суд. Процедура регламентируется законом РФ «О несостоятельности». В учет принимаются любые долги, включая ипотечные, потребительские, на покупку авто. Тем, кто выплачивает алименты или возмещает ущерб здоровью другого гражданина, не удастся избавиться от обязательств путем банкротства.

Как объявить себя банкротом?

В некоторых случаях гражданин может самостоятельно объявить себя банкротом, не обращаясь к юристам. Налицо экономия, но для принятия такого решения необходимо:

- определить, насколько ситуация подходит для банкротства;

- оценить, есть ли достаточное количество времени для походов по государственным структурам;

- изучить законодательство по теме, включая ФЗ № 127;

- ознакомиться с нюансами процедуры в статье по поводу целесообразности заниматься всем самостоятельно.

Банкротство физических лиц

Одно из условий признания гражданина банкротом — наличие задолженности перед организацией, финансовым учреждением или третьим лицом в размере от 500 тыс. рублей при отсутствии возможности вернуть долг в течение трех месяцев и более.

Физическое лицо признается неплатежеспособным, если в случае уплаты имеющихся долгов остается с суммой, не дотягивающей до уровня прожиточного минимума. Прятаться от кредиторов — не лучший вариант. Единственное, что можно сделать — официально признать себя банкротом.

ВАЖНО! В случае признания человека банкротом предстоит ликвидация задолженностей за счет распродажи его имущества. Стоит хорошо подумать перед тем, как прибегнуть к такой серьезной процедуре.

Российское законодательство предусматривает процедуру банкротства для граждан РФ, способных подтвердить наличие обстоятельств, мешающих погасить долги. Это травма, сокращение штата и другие причины, из-за которых человек не может работать. Другие требования к физическому лицу:

- Быть добросовестным заемщиком, предварительно пытаться уладить финансовые проблемы. В качестве доказательства представляется переписка с сотрудниками банка и другие подтверждения.

- Не скрывать имущество и доходы, иначе суд откажет в процедуре.

- Иметь работу или находиться в активном поиске. Подтверждением становится справка о постановке на учет от биржи труда.

Что нужно, чтобы объявить себя банкротом?

Долги нужно платить. Правило касается всегда и всех. Если оказалось, что задолженность чересчур крупная, а рассчитаться с кредитором нет возможности, то из финансового тупика можно выйти только с помощью банкротства. Чтобы объявить себя банкротом, достаточно признать свою неплатежеспособность в официальном порядке.

Неплатежеспособность означает, что собственных доходов и имущества недостаточно, чтобы погасить долги. В обязательном порядке физическое лицо объявляет себя банкротом, если долг превышает 500 тыс. рублей. В такой ситуации необходимо подать в суд заявление соответствующего содержания в течение 30 дней.

В каких случаях можно объявить себя банкротом?

Самостоятельно инициировать процедуру банкротства рекомендуется тому, кто на 100 % подходит под требования закона:

- Представляет только достоверные сведения во время оформления займов. Речь об информации касательно доходов, личного имущества и пр.

- Официальный доход на момент оформления кредита был достаточным для своевременного погашения обязательств.

- Долгое время все займы вовремя погашались, а прекращение уплаты связано с объективными причинами. Такими причинами считают сокращение с рабочего места, получение инвалидности и др.

Если прибегнуть к процедуре, не имея на то обозначенных законом оснований, последствия будут неприятными. Наиболее вероятное развитие событий:

- Гражданин инициирует процедуру, тратит силы, время и деньги, а от долгов по итогу так и не освобождается. По статистике рассмотренных дел за 2017–2018 гг. в Верховном суде РФ, около 1 тысячи граждан не смогли освободиться от долгов по окончании процедуры.

- Гражданину грозит судимость по статьям УК РФ № 195, 196, 197 и 159.1. Привлечение физических лиц к уголовной ответственности на практике встречается не так часто, но при серьезных долгах и такое развитие событий возможно.

В некоторых случаях, когда гражданин не слишком разбирается в законах, лучше проконсультироваться с юристом. Нужен специалист, разбирающийся в банкротстве физических лиц.

Размер долгов для банкротства

Возможность начать процедуру банкротства есть у каждого, кто столкнулся с проблемой погашения долговых обязательств. Процесс инициируется добровольно либо в обязательном порядке:

- Добровольно признаться в своей неплатежеспособности можно при любом объеме долгов. Главное условие – сумма долга превышает доходы гражданина и стоимость его имущества, а погашение задолженности одному кредитору не даст расплатиться с другими.

- Обязательная процедура предусмотрена для лиц, накопивших долги в сумме от 500 тыс. рублей. Закон определяет крайний срок в 30 дней с момента фактического осознания финансовой несостоятельности.

Сможете ли вы стать банкротом и списать свои долги по кредитам?

Не в каждом случае удается списать долги за счет банкротства. В юриспруденции известно достаточно случаев, когда процедура застревала на половине пути или удавалось пройти все этапы, но безрезультатно.

Самостоятельно действовать рекомендуется только в тех случаях, когда ситуация идеально отвечает требованиям законодательства. Помощь юриста понадобится, когда в деле есть спорные моменты. Учитывая случаи, когда банкротство противопоказано, лучше сразу проконсультироваться с адвокатом, занимающимся этой отраслью права.

Какие плюсы у банкротства?

У процедуры банкротства есть несколько преимуществ:

- решится вопрос с деньгами, окончится общение с коллекторами и кредиторами;

- долги перестанут увеличиваться за счет пени и штрафов, начисленных процентов по просрочке;

- никто не заберет больше того, что есть в собственности;

- единственное жилье и предметы первой необходимости не забирают за долги.

Минусы банкротства

Недостатков у банкротства немало. Но если процедура неизбежна, придется смириться с перечисленными минусами:

- испортится деловая репутация, в будущем будет сложно получить кредит;

- имуществом и финансами банкрота будут распоряжаться другие, а на расходы оставят до 50 тыс. рублей в месяц или столько, сколько решит суд;

- статус банкрота сохраняется в течение пяти лет, когда нельзя повторно объявить себя банкротом или скрыть от кредитной организации свой статус;

- в течение трех лет с момента объявления банкротства нельзя управлять юрлицом и занимать руководящую должность;

- до завершения процедуры по решению суда нельзя покидать Россию, за редким исключением по уважительным причинам;

- процедура обойдется в десятки тысяч рублей.

Как стать банкротом и списать долги по кредитам самостоятельно?

Начинать придется со сбора документов, подтверждающих наличие и сумму долга. Взаимодействие с кредиторами осложняется по ряду причин:

- Придется выслушать неприятные комментарии по вопросам просрочки в банке.

- У некоторых кредиторов офисы расположены не во всех городах, поэтому придется потратиться на поездку.

- Кредиторы вправе переуступить долги коллекторам и другим кредиторам, поэтому предстоит потратить время на поиск того, кому переуступили долги.

Как подать заявление о банкротстве?

Заявление оформляется по форме и направляется в арбитражный суд по месту проживания. Только судебная инстанция может признать гражданина неплатежеспособным. Форму заявления можно скачать в Интернете. Дополнительно нужно подготовить ряд других документов, уплатить госпошлину.

Сбор документов на банкротство

К заявлению прикладывают документы, подтверждающие финансовую несостоятельность. Это могут быть:

- ксерокопии финансовых договоров, по которым есть долг;

- справка из банка о счетах и вкладах;

- список кредиторов и должников;

- опись имущества по форме.

Если должнику отказываются выдавать справку в одной из перечисленных структур, следует получить на руки письменный отказ. Если офис кредитора располагается в другом городе, можно отправить почтой ценное письмо с запросом.

Поиск финансового управляющего

После сбора документов пора найти финансового управляющего. Его наличие обязательно. Наименование и адрес организации арбитражных управляющих, из которых выдвигается специалист, указывается в заявлении для суда. На территории РФ зарегистрировано свыше 15 тыс. финансовых управляющих, но занятость опытных специалистов очень высокая. Другие, предлагающие в частном порядке сомнительные схемы сотрудничества, запрашивают доплату от 25 тыс. рублей за процедуру. Желательно выбирать управляющего с помощью сервиса, содержащего данные из официальных источников.

Подготовка и подача заявления на банкротство

После сбора документов и выбора СРО, из которой будет финансовый управляющий, следует проделать следующее:

- Составить заявление по форме.

- Уплатить госпошлину.

- Внести 25 тыс. рублей на счет арбитражного суда, рассматривающего дело.

- Отправить почтой всем кредиторам уведомление о банкротстве.

- Отнести заявление с документами в арбитражный суд.

Дела о банкротстве граждан рассматриваются арбитражными судами по месту прописки.

Сколько стоит банкротство?

Процедура, несмотря на финансовую несостоятельность физического лица, потребует расходов. В список основных трат входят:

- Госпошлина за подачу заявления в арбитражный суд.

- Публикация на сайте ЕФРСБ сведений о банкротстве.

- Почтовые расходы на отправку корреспонденции в адрес кредиторов, госструктур.

- Публикация в газете «Коммерсантъ» информации о продаже имущества либо о реструктуризации долга.

- Оплата услуг финансового управляющего.

Прохождение процедуры банкротства

После заседания суда выносится решение о введении одной из процедур банкротства — продажи имущества или реструктуризации долга, если:

- финансовый управляющий письменно согласился вести процедуру, а СРО представило документацию на управляющего в судебную инстанцию;

- у суда нет сомнений в неплатежеспособности гражданина;

- нет необходимости в представлении дополнительных объяснений и документов со стороны должника.

С начала процедуры банкротства финансами должника распоряжается управляющий. Важно придерживаться ограничений и оперативно реагировать на требования управляющего и суда, чтобы процедура состоялась.

ВАЖНО! Если цель банкротства — списание долгов, а доходы не позволяют погасить хотя бы половину задолженности в течение трех лет, реструктуризация носит технический характер.

Физическое лицо спустя полгода становится банкротом, а в его отношении применяется реализация имущества. Если же доходы позволяют в течение трех лет восстановить нормальный график платежей по кредитам, применяется стандартная реструктуризация:

- В течение 2,5 месяцев должник разрабатывает и представляет управляющему проект плана по реструктуризации задолженностей.

- План выплат рассматривается собранием кредиторов и в случае одобрения передается в судебную инстанцию на утверждение.

- Должник обязуется придерживаться разработанного графика погашения долгов, иначе начнется реализация имущества.

Процедура реализации имущества длится от 4 до 6 месяцев, но может растянуться по причинам:

- есть имущество, которое финансовому управляющему предстоит продать;

- в течение последних трех лет осуществлялись сделки с имуществом, обладающие признаками оспоримых сделок.

Продаже подлежит не все имущество банкрота. Исключением являются личные вещи и одежда, лекарства и продукты питания, единственное жилье. Если у должника нет имущества, которое можно продать, это не мешает списанию долгов в ходе процедуры банкротства.

Завершение процедуры банкротства

После окончания всех мероприятий, которые проводит финансовый управляющий, последний направляет в суд отчет о проделанной работе. Суд принимает во внимание отчет, материалы дела, финансовый анализ от управляющего для принятия решения о списании долгов. Дополнительно заслушиваются кредиторы, если они планируют ходатайствовать о запрете на списание долгов. В такой ситуации желательно заручиться поддержкой опытного юриста, поскольку:

- самостоятельно сложно сформулировать юридически грамотные возражения на претензии кредиторов;

- финансовый управляющий не будет оказывать поддержку, поскольку он обязан занимать нейтральную позицию;

- неправильное поведение должника может привести совсем не к тому результату, который хотелось получить.

Последние данные статистики из судебного департамента демонстрируют, что примерно 2 % дел о банкротстве граждан закрываются без списания долгов. Чтобы повысить шансы на избавление от финансовых обязательств, стоит обратиться к юристам.

Жизнь после банкротства

Финальное решение суда об окончании процедуры банкротства и освобождении от долгов не всегда становится последним этапом в жизни должника. Вероятно такое развитие событий:

- Кредиторы подают кассационные и апелляционные жалобы. Срок подачи таких жалоб — 10 дней.

- Дело о банкротстве могут вернуть в судопроизводство в течение 6 месяцев, если откроются новые обстоятельства. Поэтому рекомендуется полгода вести себя осмотрительно, не делать дорогостоящих покупок.

- Некоторые кредиторы будут дальше требовать погашения долгов. Нередко такие ситуации возникают с долгами по ЖКХ.

- В некоторых случаях кредиторы прибегают к суду общей юрисдикции, пытаясь взыскать долги. Если должник вовремя не представит суду постановление арбитражного суда об освобождении от финансовых обязательств, то списанный ранее долг могут передать приставам с целью принудительного взыскания.

- Предстоит соблюдать ограничения, предусмотренные законом для банкрота. Это запрет на вхождение в правление юрлица на 3 года, необходимость оповещать о своем банкротстве кредитные организации при обращении в течение 5 лет и др.

Самостоятельное объявление банкротства возможно только для тех граждан, у кого простая ситуация и есть время на сбор документов, а также багаж знаний в области юриспруденции. В ином случае стоит прибегнуть к поддержке специалиста по банкротству.

Источник https://finanso.com/ru/blog/biznes/kak-obyavit-sebya-bankrotom/